前の職場でやってました、確定拠出年金(企業型)。

前の職場に入社する時にさらっと説明されて

その当時は育児もてんてこまいで全然気にも留めてなかったのですが。

仕事にも慣れてきたころ、運用できるとたまたま耳にして運用も始めました。

(もしかしたら入社当時運用の話もしてくれたのかもしれませんが・・・)

そもそも入社するまでは確定拠出年金なんて存在も知らなかったです。

iDeCoは聞いたことある、くらいで。

入社したての頃はよく分からずとりあえず確定拠出年金に回した分は

所得としての税金がかからないから

と給料から上限金額(その会社当時は5万)を確定拠出年金に入れていました。

そこで全く運用していなかったので、ただただ定年してからもらえるための貯蓄という形です。

会社で運用している人がほとんどいないらしく銀行の人が説明会開くかも

みたいな話をしているのをたまたま耳にして

(直接聞いたわけでもなく、誰かに話しているのをたまたま聞いたw)

え!運用できるん?これ?

ってびっくりした記憶があります。

そして、早速社内のお知らせを振り返って探して

アプリあるんだ!→ダウンロード

パスワード??→知らんからパスワード取り寄せ

(最初にパスのお知らせ来てたかもしれないけど当然知らない笑)

お知らせが来たら早速ログインできるので始めます!

まず、どこで運用するか決めますが、

どこに運用するのが向いているか、みたいな診断があったので

それを自分の運用していきたいスタイルを選んでいくと

国内メインのインデックスファンドで、そのまま2年くらい運用していました。

マイナスになっていた時期もありましたが

まぁなんせ定年まで下ろせないのでただ見ることしかできません。

マイナスになってるわ・・・😨と思うくらい。

運用先を変更してもいいですが、そうするとマイナス利確になってしまうので

そんな悲しいことはできません。

マイナスは利確しなければマイナスではないのです。

ただマイナスになっていると気になるのでしばらくは毎日覗いたりしていました。

こういう時アプリだとすぐに見れるので安心ですね。

でもマイナスの時期は少しだけであとは徐々に増えていく一方でした。

最初はよく分からなかったですが、とりあえずやっていこう、の精神です。

(私はなんでもこの精神です。たまに失敗しますw)

もともと独身時代から投資には興味ありましたが、なんせ面倒くさがりでして。

やって少しずづ分かっていけばいいかな、って。

そうしないといつまで経っても手を付けられない性格で・・・

しばらく運用していましたが、本当にこのままでいいのかな~と

思うことはありましたが、とりあえずそのまま運用していました。

ちょうど夫の転職で、保険を見直すことになり、

お世話になっているFPの方に保険を相談する時についでに確定拠出年金についても相談。

すると、「海外一択」と。

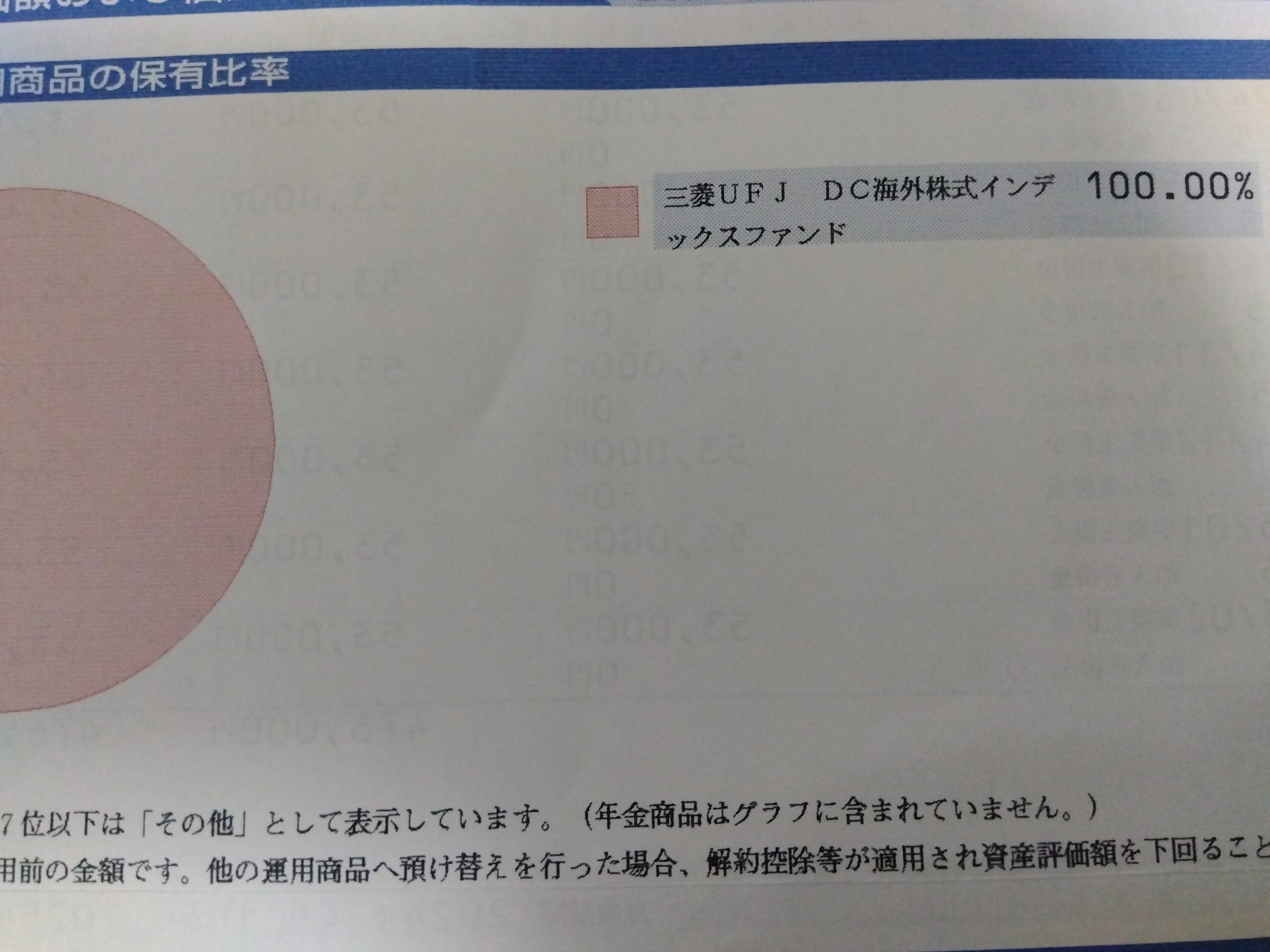

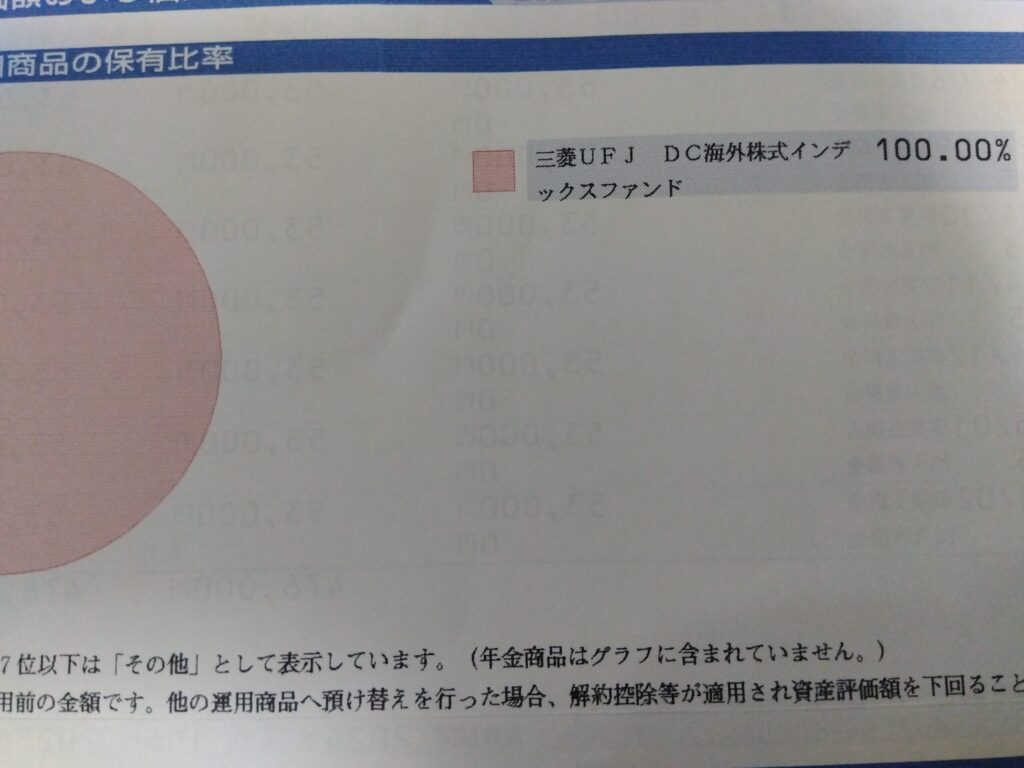

この時は国内メインのインデックスファンドを保有していましたが、

このFPさんめっちゃ信頼してまして・・・!

に子が生まれた時からの付き合いなんですが、まぁ説得力が半端ないというか・・・

話を聞いた当日に100%海外株式インデックスファンドに切り替えましたw

一度切り替える時に、今までの収益が確定されるので、

一旦55万円程プラスで利確できました。

これだけでも十分ありがたい!

この頃、仲の良い社員さんに話す機会がある時には

運用のおすすめをして密かに私の周りで広めていました。

ただ、あまり自分発信で広めすぎて損させてしまうのも責任を負えないので

(さらに自分は詳しくないので)

あまり公にはせず、あくまでも自己責任で、少人数に・・・

海外インデックスに変えたタイミングもよかったのか、

最初こそマイナスになったりしていましたが

新NISAもありどんどん上がりマックス運用利回り12%くらいまでいきました。

そしてトランプ関税ショックがあり利回り6%代へ・・・

それでもプラスなのでありがたいですが・・・

それから転職し、確定拠出年金のない会社のため、iDeCoに切り替えます。

この海外株式インデックスファンド、

このまま持って移行したいなって調べたんですが、結論から言うと無理でした。

三菱UFJの確定拠出年金なので、三菱UFJならいけるか?と思って調べてみました。

調べても答えが見つからないので電話で問い合わせてみました。

同じ三菱UFJでも企業型確定拠出年金とiDeCoは会社が違うらしく、

一旦利確してからの移行になるそうです。

とっっても残念!

iDeCoもネット証券で運用したほうが手数料も低くネット証券にしたかったけど

運用手数料が高くてもそのまま移行できるなら三菱UFJでもいいか・・・

と思っていたのに。

というわけでiDeCoは三菱UFJでは運用しません・・・。

とりあえず、それでも4年くらいの運用で約195万のプラスになりました!わーい!!

新NISAが始まって、そっちでも運用するようになって

確定拠出年金の月の積立金額を一時期減らしていたこともありました。

そしたら税金の額がぐんと上がって・・・

すぐ5万に戻しました・・・。

定年後、このお金をおろせるときにはいくら税金がかかるのでしょうか(゜-゜)

これよりは低いことを願って・・・

この確定拠出年金、毎年1回(だったはず)郵便で運用状況のお知らせが届くのですが

すでに廃棄してしまっていまして・・・

産休育休もあったので正確な元値が分かりません💦

なのでざっくりですが計算してみます。

元値

(50,000円×64か月)+(10,000円×6か月)=約3,260,000円 元値は多分これくらい

途中利確

+約550,000円

最終利確

+約1,963,000円

4年運用でこの成績はなかなかなのでは???

ただ貯金してただけではここまでプラスには絶対ならないですよね。

いや、ほんっっとありがたいです。

そしてこのまま全額iDeCoに移行します。

ちなみに、海外インデックスファンドがよいのはその時々で違います。

その時々でよい運用があるそうなので、運用はご自身の判断でお願いいたします🙏

また今度詳しく書きたいのですが、

学資保険代わりに運用しているものがあります。

に子(長女)とぴ子(次女)が生まれる前にそれぞれ入っているのですが

二人の時の情勢が違うので二人とも運用が全く違います。

これもFPさんに相談して入った運用保険です。

iDeCoの詳しい話はまた今度。

トランプ関税から下がってまた上がった時だったから

もうそれは心配で心配でたまらなかったですが、

今のところ順調です!

コメント