学資保険。

子供が生まれる時に多分大体の人が入ろうか悩むやつです。

うちもに子が生まれる時にどうしようかな~と悩みました。

全く分からないので相談しよう!

その時、何という代理店で相談して今のFPさんと出会えたのか忘れてしまったのですが、

今でも大変お世話になっているFPさんに出会いました。

もうお腹も大きくなっていて、時間もなかったので近所のファミレスまで来てくれる総合窓口紹介みたいなところだったと思います。

最初はちょっとうさんくさい?と思っていましたがw

色々話を聞くうちに、めっちゃこの人当たりじゃない?と思って。

とりあえず、その人曰く(個人の意見は様々なので)学資保険ではなく、

積立保険にしたほうがいいと。

学資保険は18歳とかになるまで、解約できない(できるのあったらごめん)とかで、

万が一離婚や死別、お金が潤沢に用意できなくなった時に困る、と。

このFPさんのことを信じて、積立の保険にしました。

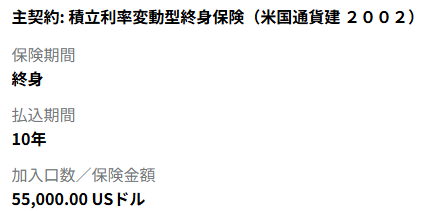

ドル建てで。

積立利率変動型終身保険(米国通貨建 2002)

1か月の児童手当¥15,000円を1年間ドル換算して金額を決定しました。(FPさんの提案で)

年払いで約1753ドル。クレジットカードで。ポイントつくのでね。

$1,753×120円=210,360円

210,360÷12ヵ月=17,530円

当時1ドル、120円だったとして1ヵ月約17,530円の計算ですね。

その後円が150円くらいになることも予想できませんよね!さすがにこの時は。

$1,753×150円=262,950円💦

今になると、このプランはもうないとかなんとか(曖昧)

とりあえず円安の今はこのプランはとてもよくないそうです。

(なのでぴ子の時は別の積立にしている、その話は次回)

あくまでも参考程度に。

ちなみに、ドル建てでも円建てでもどちらでもOKと言われたんですが(たしか)

「ドル建てで」と私が言ったことにFPさんは驚かれていました。

大体特に奥さんはドル建てを好まず、円建てにしたがる、

旦那さんのほうはどっちかというとドル建てにしたがる。

とのことです。

多分ドルに触れてきたかそうでないかだと思うんですが・・・

私は仕事柄ドルに触れていたのであまり抵抗なく、超円高も見てきたので(当時の仕事では円高万々歳で)

悪くないのでは?と思ってドルにしてみました。

夫も特に抵抗なく、するっとドル建てに決まりました。

そして、数年前、円安がどんどん進んでしまった時にさすがに焦りました。

解約したほうがいい・・・???!!

そんな時もFPさんに相談したところ、払い始めから4年くらい(かな)

1ドル、120円くらいで支払いが済んでいるから、むしろもったいない。

とのことで解約はやめました。

年払い(先払い)、10年満期なので、今の時点で実は支払いはもう終わりました。

これからは利息のターンです!

いやはや、この円安、毎年支払いの時期はびくびくしていました。

支払いはクレジット(もちろんポイント目当て)なので

どーんと引かれる・・・怖い・・・円が少しでも高くありますようにと願っていました。

でもそれも終わり!

どのくらいのリターンか楽しみです!!!

いや、多分入る時にきちんと説明してくれていたと思うんですが

覚えておらず、、、どのくらいリターンが来るのか正直分かっていないですが・・・。

ただ、10年後は解約するまでリターンがどんどん増えていく、と言っていたのだけは覚えている!!

あとはドルの値段次第もある!

とりあえず今はまだ払い込み終わって1年経ってなく、

今のレートで、+150,000円ほどにはなっていました。

いいのか?笑

正直オルカンのほうがいいじゃん??

大丈夫かな?w

また経過報告しまーす😂

ぴ子の話は

参加しています↓

コメント